A compter du 1er janvier 2026, l’assiette de calcul des cotisations sociales agricoles et des contributions sociales (CSG-CRDS) sera unifiée. Le but est de renforcer l’équité avec les salariés et d’augmenter leurs droits retraite.

Tour d’horizon de la réforme…

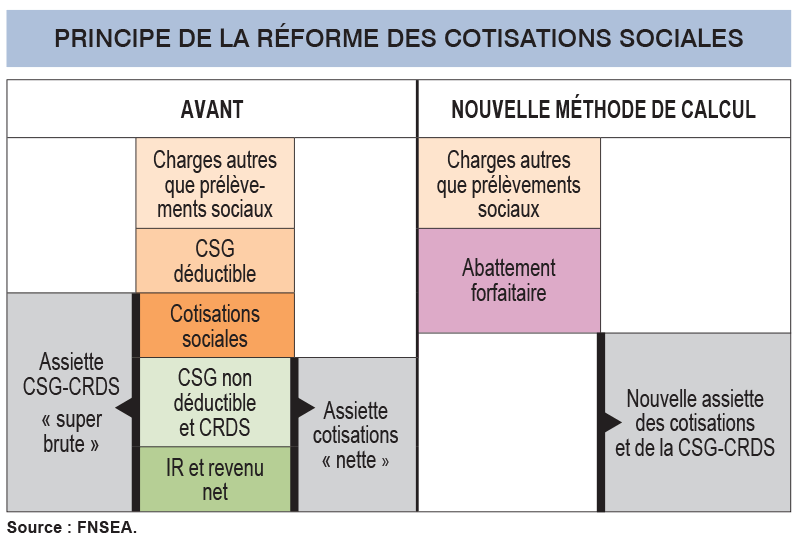

Les deux assiettes distinctes avant la réforme

Les agriculteurs et les cotisants solidaires au réel verront leurs cotisations sociales agricoles et leurs contributions sociales calculées sur une assiette unique et simplifiée à compter du 1er janvier 2026.

Cette réforme, instituée par la loi de financement de la Sécurité Sociale 2024, sera mise en place dès le 1er janvier 2025 pour les autres catégories de travailleurs indépendants.

En effet, à la différence des employeurs et des salariés, les travailleurs indépendants dont les agriculteurs font partie (au même titre que les artisans, commerçants, professionnels libéraux, avocats…) cotisaient jusqu’à présent sur deux assiettes distinctes en fonction de la nature des prélèvements :

- une assiette « nette » pour les cotisations sociales, calculée en déduisant du revenu les cotisations sociales et la CSG déductible.

- une assiette « super brute » servant à payer la CSG-CRDS, qui intégrait les cotisations sociales.

Les exploitants relevant du régime du micro-BA ne seront concernés que par la réforme de l’assiette CSG.

Pourquoi la réforme de l’assiette des cotisations sociales agricoles ?

L’objectif est d’accroître la part des cotisations génératrices de droits retraite, au détriment des prélèvements sociaux, tout en maintenant un niveau global de prélèvement identique pour l’exploitant. La réforme de l’assiette des cotisations sociales agricoles permettra de renforcer l’équité des prélèvements sociaux des non-salariés agricoles par rapport aux salariés.

Les premières simulations de l’Etat pour le seul régime des non-salariés agricoles prévoient une coupe budgétaire de 214 millions d’euros pour la branche CSG – CRDS, qui sera orientée vers le financement du régime de retraite de base, de la retraite complémentaire (RCO) et de l’assurance maladie.

Comment sera simplifiée l’assiette annuelle ?

L’assiette annuelle des indépendants, dont les exploitants agricoles et viticoles, sera calculée à partir d’un revenu correspondant au chiffre d’affaires après déduction des charges professionnelles (hors cotisations et contributions sociales) et déduction faite d’un abattement forfaitaire fixe de 26 %.

Cet abattement est représentatif d’une partie des cotisations et contributions, dans la limite d’un plancher et d’un plafond, restants à fixer.

Le niveau plancher de l’abattement correspond à la cotisation minimum retraite de base des indépendants soit 450 SMIC X 17,75 %.

Le Plafond de l’abattement correspond à une fois le Plafond Annuel de la Sécurité Sociale (PASS).

Certaines mesures resteraient applicables telles que par exemple l’exonération des plus values court terme, la Dotation des Jeunes Agriculteurs…

En revanche, l’assiette CSG pourra être modifiée de certains montants (intéressement, participation, abondement et les indemnités journalières (hors affectation de longue durée).

Afin de garantir la neutralité financière de cette réforme sur les finances publiques, les barèmes de cotisations seront revus avant le 01/10/2024.

A noter enfin que les deux options possibles pour le calcul de l’assiette des cotisations sociales agricoles restent la moyenne triennale ou l’année N-1 .

Les règles d’affiliation en qualité de chef d’exploitation ou d’entreprise agricole s’assouplissent

Avant le 1er janvier 2024, pour être affilié en qualité de chef d’exploitation ou d’entreprise agricole, il fallait avoir une activité minimale d’assujettissement (AMA).

L’AMA était atteinte lorsqu’elle remplissait l’une des conditions suivantes :

- La superficie ou coefficient d’élevage mise en valeur est supérieure à 1 SMA

- Le temps de travail est supérieur à 1 200 H (Entreprises de Travaux Agricoles).

- Le revenu professionnel de la personne est au moins égal à 800 Smic, à condition pour l’exploitant de ne pas avoir fait valoir ses droits à la retraite et de mettre en valeur une surface supérieure au seuil d’assujettissement à la cotisation de solidarité (soit ¼ de la surface minimale d’assujettissement).

A compter du 1er janvier 2024, peuvent également être assujetties les personnes qui génèrent un revenu professionnel au moins égal à 800 Smic et sans aucune corrélation avec les seuils surfaciques ou horaires de la cotisation de solidarité.

Ainsi, certains agriculteurs qui développent des activités de productions agricoles dites « innovantes » sur de très petites surfaces et qui ne pouvaient jusqu’à présent prétendre au statut de chef d’exploitation ou d’entreprise agricole, alors même qu’ils exerçaient une activité économique substantielle, pourront acquérir ce statut et bénéficier d’une couverture sociale complète.

Pour aller plus loin : la retraite des non-salariés agricoles